“La economía ha alcanzado el 3 por ciento. Nadie pensó que estaríamos cerca. Creo que podemos pasar al 4, 5 y quizás incluso al 6 por ciento".

- Donald Trump, 16 de diciembre de 2017

Michael Roberts, Sin Permiso

El alarde de Trump se convirtió en polvo en 2019. El PIB de EEUU creció un 2,3% en 2019, muy por debajo de la promesa del presidente Trump de un crecimiento de más del 3%. La cifra más reciente del PIB demostró que los recortes de impuestos propuestos por Trump no tuvieron un impacto sostenido en el crecimiento de EEUU. De hecho, incluso los pronósticos más optimistas consideran que el crecimiento se mantendrá muy por debajo del 3% en los próximos años. Por supuesto, eso no detendrá proclamar a Trump en su discurso del Estado de la Unión en el Congreso que ha habido un gran aumento en el nivel de vida de los trabajadores bajo su reinado. En realidad, el crecimiento acumulativo bajo Trump ha sido más bajo que bajo Obama y Bush Jr.

El destacado economista ortodoxo Jared Bernstein, miembro principal del Centro de Prioridades de Presupuesto y Política, solía ser el economista jefe y asesor económico del vicepresidente Joe Biden. Bernstein señala que el pronóstico alcista de la administración Trump se basó en la creencia de que el recorte de impuestos concebido y aprobado por Trump y los republicanos a fines de 2017 aumentaría la tendencia al crecimiento de la economía. "Trump y su equipo económico han argumentado durante mucho tiempo que los recortes de impuestos, especialmente la gran caída en la tasa fircal corporativa del 35% al 21% iniciaría un ciclo virtuoso que generaría un crecimiento duradero por encima del 2% que ha prevalecido en las últimas dos décadas . La idea era que tasas fiscales corporativas más bajas incentivarían una mayor inversión de capital en fábricas o equipos de producción y que este stock de capital adicional aumentaría permanentemente la capacidad productiva de la economía".

Como dice Bernstein, se trata de una teoría económica del 'goteo', popularizada por economistas como Art Laffer y Rober Mundell, en la que los recortes de impuestos a los inversores se filtran a través de la economía en general, elevando el crecimiento, los salarios y generando más ingresos fiscales que ayudan a compensar el costo inicial del recorte de impuestos. Pero esto ha resultado ser una tontería. Por el contrario, la inversión empresarial real ha disminuido durante los tres trimestres consecutivos, el peor período desde la última recesión.

¿Por qué no funcionó la teoría economica de Trump? Bernstein responde que Keynes lo explica todo. Usted ve, hay una falta de demanda efectiva en el sector privado. Y "la economía keynesiana, en este contexto, argumenta que en los períodos en que la demanda del sector privado es inadecuada para lograr el pleno empleo, el gobierno debe intervenir y compensar temporalmente la demanda perdida a través del gasto deficitario".

Entonces, ¿se trata de una falta de demanda en el sector privado? Claramente, no es el consumo o la demanda de los hogares, que siguen creciendo. De hecho, Trump puede presumir de que los salarios por hora (pero no los ingresos semanales) están aumentando casi al mismo ritmo que justo antes de la Gran Recesión en 2008 bajo Obama.

Pero es la inversión empresarial la que está cayendo. Entonces, de acuerdo con Bernstein, la economía capitalista necesita que "Las sacudidas fiscales keynesianas den un impulso temporal a las economías al usar, por un tiempo limitado, la demanda del sector público para compensar la demanda rezagada del sector privado". Solo por un tiempo limitado, téngase en cuenta. Una vez que la inversión capitalista se recupere, podemos frenar la inversión y el gasto público. Aunque Bernstein advierte que puede ser necesario "volver implacablemente al pozo fiscal keynesiano año tras año" o "deberíamos esperar que tales beneficios se desvanezcan, como lo han hecho. Bernstein concluye que "dada la falta de voluntad del sector corporativo para invertir sus elevados ingresos después de impuestos ... deberíamos considerar un gran programa de inversión pública" para aumentar la productividad y el 'capital humano' (habilidades y educación) y también para mitigar los efectos del calentamiento global.

Sí, la 'demanda' de inversión capitalista es demasiado baja. Pero lo que Bernstein y los keynesianos en general nunca explican es por qué la economía capitalista entra en este estado de falta de demanda. La demanda del sector privado es demasiado débil, es decir, las empresas no están invirtiendo lo suficiente en actividades productivas. ¿Pero por qué? Bernstein no responde: parece que sucede de vez en cuando. Y cuando lo hace, el gobierno debe intervenir para "compensar la demanda perdida".

El gurú keynesiano Paul Krugman escribió un breve libro en el peor momento de la Gran Recesión. Se tituló ¡Terminar esta depresión ahora!, con un gran signo de exclamación. En él afirmó que no importa el por qué de una depresión (de demanda); que lo más importante es tomar medidas para impulsar el gasto público para poner fin a la caída (de la demanda).

Pero seguramente, a menos que sepamos por qué tales recesiones (o, en realidad, ralentizaciones en el crecimiento de la inversión) tienen lugar a intervalos recurrentes, nos pasaremos la vida intentando juzgar siempre la cantidad de "tiempo limitado" que los gobiernos necesitan para ejecutar déficits presupuestarios y gastar más o menos. Y esa macrogestión de las economías capitalistas nunca ha tenido éxito.

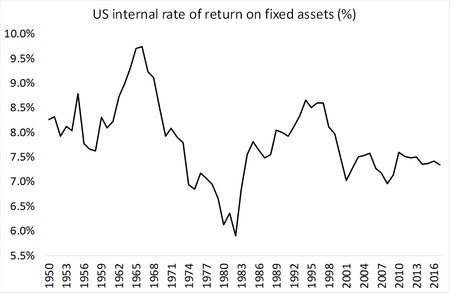

En realidad, hay muchas pruebas que pueden explicar los altibajos de la inversión empresarial. No se trata de cambios en las tasas de interés; y no se trata de cambios repentinos en la "confianza empresarial", como sostienen muchos economistas convencionales. Esas son generalmente la consecuencia, no la causa de la baja demanda. La causa fundamental bajo el capitalismo es la rentabilidad y el movimiento de las ganancias corporativas. La evidencia de ello es muy abundante.

La tasa de ganancia en los Estados Unidos del capital productivo se mantiene muy por debajo de donde estaba a fines de la década de 1990. Apenas creció con la depreciación de los activos en la recesión de 2008-2009.

Y esto se aplica al crecimiento actual del PIB real en los Estados Unidos. El crecimiento es mucho más bajo de lo que Trump esperaba porque las empresas no han invertido de manera productiva, sino que han utilizado el dinero extra de los recortes de impuestos para pagar grandes dividendos a los accionistas; o recomprar sus propias acciones para aumentar su precio; o transferir las ganancias en el extranjero a paraísos fiscales. No han invertido tanto en nuevas estructuras, equipos, etc. en los EEUU porque la rentabilidad de tales inversiones todavía es demasiado baja históricamente; y especialmente en relación con la inversión en el 'capital ficticio' de los mercados de acciones y bonos, donde los precios han alcanzado máximos históricos.

De hecho, ¡las ganancias del sector no financiero han caído un 25% desde 2014! Los recortes de impuestos a las empresas de Trump ayudaron a aumentar las ganancias después de impuestos por un tiempo, pero las ganancias antes de impuestos continuaron cayendo.

La mayor parte de las decisiones de inversión productiva permanecen en manos de las grandes empresas. Del 20% del PIB de EEUU que se invierte, solo el 3% es inversión pública y gran parte de ella es gasto militar. Hasta que se revierta esa proporción, el gasto fiscal "sostenido keynesiano" no impulsará el crecimiento de la economía más que la política de "goteo". Solo una gran recesión puede restaurar la rentabilidad al reducir drásticamente los costes de los activos fijos y alentar nuevas inversiones en las empresas que sobreviven.

" Solo una gran recesión". Una recesión para transferir mas riqueza de los pobres hacia los ricos, algo que seria una bendición en un momento de crisis y una maravilla si el coronavirus la provocara como se especula en los medios pro-occidentales y tambien algo magistral ya que no seria culpa del eficiente sistema económico neoliberal.

ResponderBorrarLo mas importante, los grandes culpable serian los chinitos coincidiendo con los planes anglosajones de separarlos del resto del mundo. Ahora con una recesión se matan varios pájaros de un solo tío.

Y eso hace mas sospechoso aun el asunto del coronavirus y no seria raro que un día el locuaz y prepotente Trump nos sorprendiera con la noticia de “ que el personalmente fue quien ordeno el ataque contra China “.